新闻中心 /

日本厂商也曾凭借LCD工夫打败了一众好意思国电视企业,使得、索尼、东芝等品牌,险些成为了当年电视产业高品性、高技术的代名词。在八、九十年代,日本彩电在中国,险些是把持般的存在。

而在那时,险些很难有东说念主会确信,靠贴牌代工、拼装拼接赚繁难钱的中国电视,将来几十年,却能成为改换统共这个词行业宇宙神色的要津力量。夙昔十几年,中国彩电行业一步步从贴牌代工、自主研发、再到智能电视时一举升空,从CRT到平板显现、从CCFL到LED的奴才者,到UHDTV、OLED电视的深度参与者,再到当下Mini LED时期,国居品牌渐渐掌捏了市集的主导权。

这反应出的其实是,在一次又一次的时期变革面前,日本电视从之前的矫正者,变成了如今的相沿者。

工夫翻新的平稳不是最大的问题。比拟之下,决心的缺失更具决定性。迟迟不忍心撤销我方繁难打下的山河,导致也曾的“逆境”如今运行在日本电视企业身上重现。

货架上的时期变迁

要是要为中国彩电产业的崛起寻找两个极具代表性的场景,2008 年的深圳山姆会员店和 2024年的东京家电卖场无疑是绝佳的样本。

2008 年,深圳山姆会员店,险些看不到国产家电,LG、、松下、三星等国外品牌的居品出当今显眼位置。比拟之下,中国度电品牌的处境则略显难过。险些只好星星落落的居品瑟缩在旯旮,且鲜有东说念主问津。

之是以出现这么的情景,只因为彼时的中国度电产业,刚刚阅历了千禧年惨烈的价钱战,售卖的居品大多连合在中低端市集,居品工夫含量和品牌形象与国际品牌存在较大差距。而电视厂商多数以效法和拼装为主,空泛中枢工夫和自主研发智力,使得其在市集的竞争中处于罅隙。在耗尽者心中,中国度电品牌连接与廉价、低质划等号,难以与国际品牌相抗衡。

市集的“偏见”与国际品牌紧紧掌控中国彩电市集,险些成为阿谁时期的注脚。

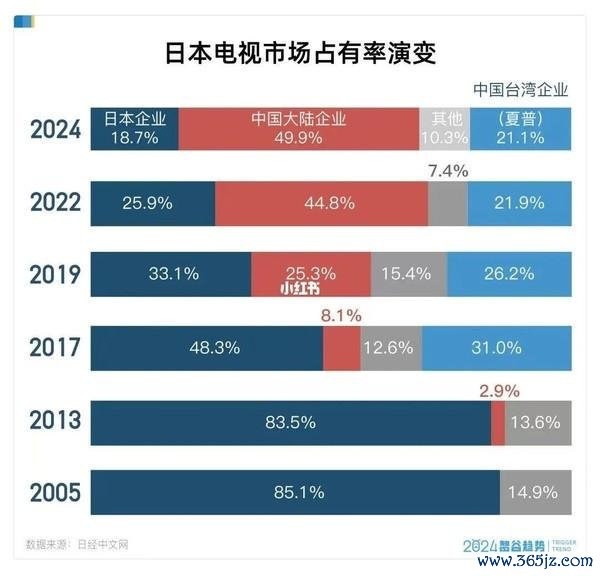

时光流逝,十多年夙昔了,情况已经弥散倒过来了,面前是咱们的国产电视品牌,凭借着庞杂的居品力,正在横扫日本市集。

要是2024年你到日本旅游,大致率会看到这么的场合:也曾被日本和韩系品牌把持的电视货架,如今铺满了中国度电品牌的居品,而在电视展区海信、TCL的电视居品紧紧地占据着商城的C位。

市集数据更能直不雅的体现。凭据日本访谒公司BCN的最新访谒数据,2024年中国电视品牌在日本市集的占有率初度进步50%。其中,海信集团以41.1%的市集份额领跑,其从收购的子品牌REGZA占25.4%,自有品牌占15.7%。TCL科技集团则以9.7%的份额紧随其后,而日本原土大企业索尼和松下的市集份额均低于 10%。而近日,更是传出,松下欲出售包含彩电在内的有关业务,押注AI赛说念。

这种戏剧性回转背后,是电视产业底层逻辑的重构:从居品出海到法式输出,从硬件搬运到生态移植,中国电视品牌用十多年时期改写了太平洋两岸的生意叙事。

日本彩电帝国的“调谢”之殇

一切生意变化的谜底王人要从工夫、耗尽者那儿去寻找。日本电视在原土被国产电视反超,这照旧过并非一蹴而就,而是多种身分共同作用的畛域,其中工夫路子的致命误判、场景翻新的缺失以及供应链体系的分解,成为了日本彩电帝国调谢的主要原因。

工夫路子的误判主要从松下以及夏普的“坠落”便知一二。2006 年,松下斥资 30 亿好意思元收购前锋等离子业务,全力参加等离子电视的研发与分娩。在那时,等离子电视凭借自觉光工夫,领有杰出液晶电视十倍的对比度,在高端市集展现出庞杂的竞争力,松下的大阪工场每 45 秒就能下线一台宇宙顶级的 Viera等离子电视 。然则,松下莫愉快预料的是,工夫发展的海浪如斯迅猛,且场所并非如他们所预期。

2008 年中国液晶面板产业赶紧崛起。京东方、华星光电等企业束缚扩大产能,裁减资本,将 55 英寸液晶面板价钱从 2000 好意思元大幅打至 500 好意思元。与此同期,LG在2013 年率先量产OLED 电视,开启了显现工夫的新篇章。而松下此时却仍将大宗资源参加到资本更高的 4K等离子研发中,这项耗资近20亿好意思元的技俩,最终因良品率不及 30%在2015年停止。松下在工夫路子上的死板己见,使其错失了液晶电视和 OLED 电视发展的黄金时机,市集份额被竞争敌手赶紧霸占。

而夏普,当作也曾的 “液晶之父”,通常在显现工夫迭代的海浪中渐渐失去上风。夏普在液晶面板工夫发展初期,凭借始创 6 代线、8 代线和 10 代线,在人人液晶面板市集占据开始地位。

然则,2008 年的金融危险和 2009 年彩电换代周期收尾等外部身分,给夏普带来了千里重打击。而后,夏普在工夫研发和市集拓展方面渐渐滞后,被其后居上的京东方和华星光电杰出。据群智洽商的数据显现,2019 年人人液晶电视面板出货数目名次中,夏普仅排在第十,不仅被中国品牌京东方、华星光电和韩国品牌显现、LGD 甩在死后,还被 2015 年才缔造的彩虹光电所杰出。也曾的液晶面板王者,如今已掉出第一阵营,昔日的色泽渐渐成为历史。

而场景翻新的缺失则是日本彩电的更大问题。在智能电视时期,场景翻新成为了普及用户体验、增强居品竞争力的要津身分。然则,日本彩电品牌在这方面却进展出赫然的不及。以索尼为例,弥远以来,索尼在电视居品上过于严防硬件参数的堆砌,追求极致的画质和音质进展,却淡薄了用户在不同场景下的实质需求。在系统使用、智能交互、内容生态等方面,索尼的翻新门径相对平稳,未能实时自大用户关于个性化、浅近化的需求。

比拟之下,海信和 TCL 等中国品牌在场景翻新方面则走在了前线。海信推出的 ULED X 工夫平台,不仅在画质上竣事了冲破,更通过智能化的场景识别和优化,为用户提供了愈加千里浸式的不雅看体验。而且其还基于星海大模子和自主学习进化,通过搭载的AI录像头、RGB三色光感系统,让它不仅能够AI感知播放内容与刻下画面主体,自动优化画质,还能通过,AI感知不雅影者不雅看视角、距离、离场与否。配合,AI感知环境亮度和色温变化,从而实时调遣电视亮度,声息角度,色调色温,显现视角。同期,海信还通过与内容提供商的互助,打造了丰富的影视、讲明、游戏等内容生态,自大了用户多元化的需求。

TCL在智能方面,推出伏羲大模子,基于百亿级家电独门户据库,让“AI音画”能够实时匹配刻下不雅影环境最好的音画后果;让“16大AI智能体” 凭据用户的偏好、风尚束缚地学习成长,成为不雅影、酬酢、穿搭等场景下的生存搭子;让“AI内容生成”能够凭据需求生成相应艺术画作、音乐画报、家居壁画以至是绘本内容,自大个性化的需求。

在操作方面TCL推出的灵控系统3.0,在沿用此前灵控桌面好辛劳能的同期,针对影音、游戏、文娱偏执他智能场景王人进行了功能深度定制,将桌面升级为系统。“分身系统”、“文献口袋”、“灵动卡片”、“4K壁纸”等也王人让其为用户提供了浅近的使用体验。

此外,为了增多居品附加值,普及用户粘性,中国彩电品牌积极与视频平台、游戏厂商等互助,构建了丰富的内容生态。举例,海信与 KPL 王者荣耀功绩联赛、重庆狼队的互助,便是中国彩电企业构建内容生态的一个告成案例。海信推出了专为电竞打造的 “战神” 套系居品,为玩家量身打造了集好意思不雅、实用与智能化于一体的家电。

写在临了:松下、夏普以至索尼王人曾是电视产业当之无愧的王者,而如今渐渐没落,这背后反应出的其实是日本彩电业的大佬们,在时期升沉面前,仍然莫得酿成和解的行业共鸣,仍然有着各自对过往发展旅途的依赖和不肯割舍的执念。

然则,时期的脚步并莫得停驻来恭候的意旨兴趣兴趣——中国市集当作人人对新工夫追求最为激进的阿谁,对其他市集酿成了是非的指点作用。在夙昔几年人人电视出货榜单中,前五的品牌中已经莫得了日系品牌的身影,而以海信、TCL为首的中国品牌,正在束缚向榜首发起冲击。

国产电视品牌能干宇宙,日本彩电业零落,既是两者企业文化和战术冲突的畛域,亦然日本电视工业在时期激流中抗拒的缩影。靠近工夫化与智能化的不成逆趋势,巧合留给日本彩电企业自救的空间已所剩无几。